マネープランナーの伍代と申します。一緒におかねのべんきょうしませんか?

初めて当サイトにいらしてくださった方は、まず、サイトのトップページにある「はじめに」を読んでいただけると幸いです。

また、筆者の来歴や保有資格は「筆者プロフィール」をご覧ください。皆さんに何か買わせたり、セミナーに勧誘する怪しい者ではありませんのでご安心を。

前回、小切手の話が出ましたが、銀行に持っていくだけでお金が貰えるの?

前回、【第44回】で手形と小切手の簡単な解説をしましたが、今回はさらに手形と小切手を深堀りしていきます。マニアックな話になるので、「ふーん、そうなんだ」くらいで流してかまいません。

今後、皆さんがお金持ちのおじいさんを助けて小切手を貰う可能性もあるので、知識として知っておいて損はないです。

小切手の振り出し

小切手は、必要事項を記載した紙であれば、その辺の紙でも原則使用可能です。

しかし、ノートの端切れを小切手だと渡されても「え?なにこれ?」ってなりますよね。そのため、銀行で安心してスムーズに取引ができるように銀行が発行した小切手用紙が使われます。

以前、勉強した当座預金口座を持っていれば、小切手用紙を発行できます(有料)。必要事項が印刷されているため、空いている部分を記載することで小切手が完成します。

- 振出日(作成した日付)

- 振出人(作成した人)

- 金額

一二三…ではなく、壱弐参…のカッコいいやつです。

小切手を換金する

さて、皆さんが今後、実際に小切手を貰った時のために、どうやって現金に換えるかをお教えします。

小切手を貰ったら、まず支払銀行に持っていきます。支払銀行とは、小切手をくれたお金持ちが使っている銀行です。

お金持ちの口座にお金が入っているので、当然、お金持ちの口座がある銀行に持っていかないとすぐに換金はできません。

でも、その銀行が近くにないし、口座も持ってない…。もうお金は諦めるしかないの?

そんなことはありません!そんな時は、自分の取引銀行に取立依頼という手続きを行うことで、おおよそ3営業日(土日祝日は稼働していないため、平日3日間)で口座に入金されます。ただし、取立依頼した分の手数料が取られます。

そして、注意が必要なのが、換金には期日がある!ということです。せっかく、小切手を貰ったのにただの紙切れになってしまっては勿体ないですよね。

換金の期日は、記載されている振出日(作成した日)の翌日から10日以内です。期日を過ぎると原則銀行では換金できなくなってしまいます。

もしも、期日を過ぎてしまったら、振出人に小切手を渡して支払請求をしなければなりません。

つまり、小切手くれた人に「期日過ぎちゃったから、もっかい小切手ちょーだい!」というわけです。

さすがに気まずいですよね…。何事も期日は守りましょう。

小切手のセキュリティ

そんな大金の代わりになる小切手。どこかで落としたりしたら心配ですよね。

不正利用を防ぐために小切手を振り出す時には、小切手の左上に二本の平行線を引くことで、支払先を制限します。

この線があると、直接現金化せず、銀行に持ってきた人の口座に入金するため、どこの誰の口座に入金されたかが丸わかりです。

つまり、拾った小切手を勝手に銀行に持って行って自分のものにするのは足がつくのでやめましょう!

一番足が付きにくいのは現金です。小切手に線を引き「線引小切手」にすることで、現金に替えられるのを防ぐというわけです。

手形の種類

今度は小切手ではなく手形のお話。手形には、為替手形と約束手形があります。

為替手形とは

3社間の取引を伴う手形です。

ざっくり解説すると、A君がB君に5,000円借りてます。そのB君はCさんに10,000円借りてます。

B君(やべっ…今現金ないんだよなぁ…、あ!A君に5,000円貸してるんだった!)

「今お金持ってないから、A君から5,000円貰ってくれる?残りの5,000円は今度返すよ!」

といった時に使われます。が、日本で使われることはほとんどないため、(私も勤めている間に見たことはありませんでした)為替手形の解説は終わりっ!

と、いうことで主流の約束手形の解説を行います。

為替手形はあんまり見る機会ないと思います。

約束手形とは

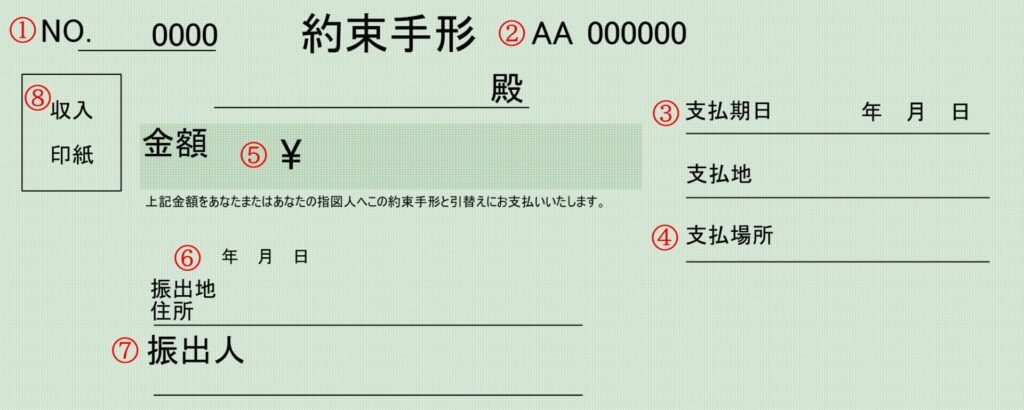

以下の8つの記入項目を満たしていれば約束手形と見なされます。全く覚えなくていいです。

- 管理番号…手形を特定するための番号

- 手形番号…手形の用紙に印字された番号

- 支払期日…引落の日付

- 支払場所…振出人当座預金口座のある金融機関

- 金額…チェックライター(算用数字)か手書き(漢字)

- 振出日…手形を振り出した(作成した)日付

- 振出人…会社名、住所等を記載、横に銀行印を押印

- 収入印紙…支払金額に応じた金額の収入印紙を貼る

※ 収入印紙…政府が定めた課税文書と呼ばれる文書を作成した際には、収入印紙を貼ることで税金を支払っています。

前回説明した通り、手形は実際に現金化されるまでしばらく時間がかかります。

手形を作成した日から支払期日までの期間を「手形サイト」といい、30日、60日、90日、120日と1か月単位を目安に設定するのが一般的です。

「1か月後に払うよ~」とか「2か月後ならお金あるよ~」とかの期日を設定して相手に渡します。

裏書譲渡

手形は現金の役割を果たします。約束手形を受け取った人が、その約束手形の裏に自分の名前と押印することで、自分の買い物の代金を支払うことも可能です。これを裏書譲渡と言います。

その手形を受け取った人がさらに裏書をして…といった形で、支払期日が到来するまで様々な企業を転々とすることもあります。

初めて手形を見る人は裏を見て何が何だかわからなくなるかも。

手形の割引

先述の通り、約束手形は現金化されるまで30日や60日といった時間がかかるため、今すぐ現金が欲しい!という時に困ります。

そんな時、金融機関の融資窓口で手形の割引をしてもらいます。

簡単に言うと、手形を金融機関に買い取ってもらうということです。約束手形の振出人(作った人)の信用力や手形サイト(現金化されるまでの期間)に応じて、割引料を引かれて現金化されます。

割引料や手数料を取られるため、手形に書いてある金額を丸々受け取ることはできませんが、すぐに現金化されて銀行から口座にお金が振り込まれるというメリットがあります。

一方で金融機関からすれば、例えば本来1,000,000円の手形を900,000円で買い取ることで、その場は900,000円の損ですが、期日まで待てば1,000,000円入ってくるので差額の100,000円の儲けとなります。

私も融資窓口を担当していた時は、頻繁に手形割引を受付してました。現金化までの期間、どうしても資金繰りが間に合わない場合の手段ですね。

あまり親しみのない項目かもしれませんが、いつか小切手を貰うこともあるかもしれませんし、なんとなく覚えておくと使えるかもしれません。

この記事が、皆さんの新たな可能性の気付きの一助となれば幸いです。

今回の記事は以上です。知識という武器を身に着けて、今後も資産を増やしていきましょう!

次回も私と一緒にお金の勉強をしましょうね!