初めて当サイトにいらしてくださった方は、まず、サイトのトップページにある「はじめに」を読んでいただけると幸いです。

また、筆者の来歴や保有資格は「筆者プロフィール」をご覧ください。皆さんに何か買わせたり、セミナーに勧誘する怪しい者ではありませんのでご安心を。

なんか銀行で「返済方法を元金均等?と元利均等?とどっちにする?」って言われたんだけど、どゆこと?

借入の返済方法

お金を借りたら、当然返さないといけません。返済しないで逃げたり、倒産したり、なーんてことも無きにしもあらずですが…。

短期間の一括返済なんかもありますが、長期間借入の毎月返済では、基本的に2種類の返済方法があります。

それが、元金均等と元利均等です。

一概には言えませんが、法人(会社)などでの事業性借入では元金均等返済が、カーローンや住宅ローンといった個人のローンでは、元利均等返済が大半を占めている印象です。

さて、どういった返済の仕方なのかを確認していきましょう。

元金均等返済とは

元金均等返済とは、「毎月の返済元金が均等になる返済方法」です。

「は?」って感じですよね。説明していきますね。

毎月の返済金額=元金(借りているお金)+利子 です。

例えば、100万円を100か月で返済するとすると、当然、毎月1万円ずつの返済になりますよね?

そこに利子分を乗っけた金額を金融機関に返済することになります。

1か月目の返済残高(借りているお金の残り)は100万円、2か月目は、1か月目に1万円返したので残りは99万円…と毎月返済残高は減少していきます。

利率は、返済残高にかかってくるものなので、利子は毎月減少していきます。そのため、最初の月の返済額は大きく、返済が進むにつれて返済額が小さくなっていきます。

毎月の返済元金は一定ですが、そこに上乗せされる利子が減っていくため毎月の合計返済金額は一定ではなく、徐々に減少していく形で、もう一方の元利均等返済よりも総返済金額は小さくなります。

ごちゃごちゃ言いましたが、要するに、元金均等だと毎月の返済額が一定ではない(最初が一番高い)けど、総返済額は少なくて済むよ!ってことです。

元利均等返済とは

元利均等返済とは、「毎月返済金額が均等になる返済方法」です。

さっきよりはなんとなくわかるのではないでしょうか。

元利、つまり元金と利子、が、均等の返済方法。

毎月の返済金額=元金(借りている金額)+利子 でしたね。

元利均等返済は、 元金+利子 つまり 毎月返済金額が一定ということです。

細かい計算は割愛しますが、上手い具合に計算して、毎月の返済金額を一定にして返済計画が立てやすいというメリットがあります。

しかし、元金均等返済よりも総返済金額は大きくなってしまいます。

総返済金額が大きくなるということは、多く利子を払っているってことです。

こちらは簡単。元利均等返済は、毎月の返済額が一定ですが、総返済額が大きくなってしまいます。

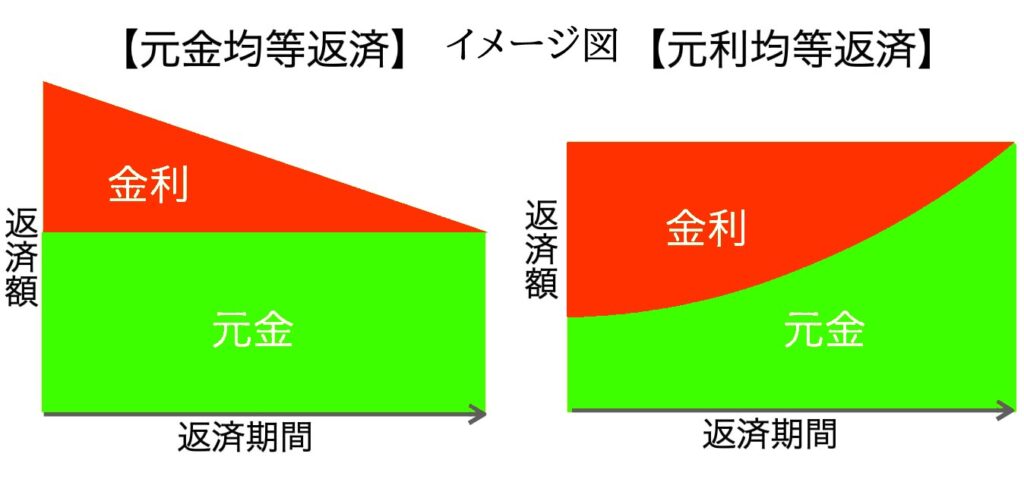

下の図を見て欲しいのですが、左の元金均等では最初の返済額が多く徐々に下がっていますね。

右の元利均等では、返済額がずっと変わりません。

住宅ローンは元利均等返済が一般的

しかし、冒頭で述べたように、住宅ローンでは元利均等が一般的です。金融機関によっては、元利均等しかない場合もありますが、元金均等もあったりします。

ただ、金融機関の担当者は基本的に元利均等で話を進めます。なぜでしょう?

- 住宅ローンという長い期間のローンを組むにあたって、毎月の返済額が一定である方がライフプランを立てやすいため

- 元利均等の方が、金融機関に入る利子収入が多いため

- 元金均等では最初の返済金額が大きくなり、返済比率(年収に対する返済額)が高くなってしまい、借りられる金額が減ってしまう可能性がある

などの理由が挙げられますが、実際は、「みんなそうだから」というのが実情だと思います。

そもそも元金均等返済があることを知らない担当者もいるんじゃないでしょうか…

少なくとも私は、元金均等返済で住宅ローンを組んだ人を見たことはないです。お金を借りる時は、どういった方法で返済をするのか、しっかり考えて決めましょう!

最後に

さて、今回は「元金均等と元利均等」について解説してきました。

マイホームは人生最大の買い物と言われています。じっくり調べて悩んで決めましょう!

少し短いですが、今回はここまで!

この記事が、皆さんの新たな可能性の気付きの一助となれば幸いです。

今回の記事は以上です。知識という武器を身に着けて、今後も資産を増やしていきましょう!

次回も私と一緒にお金の勉強をしましょうね!